✍「配当>生活費」を達成し、最終的には「サイドFIREを達成する」ことが目標の

アラフィフ男(妻と子供2人の4人家族)が書いています。

2025年から新NISAの成長投資枠と特定口座を利用して高配当投資を本格的に開始。

この記事では、私が実際に行っている高配当株投資のリアルな運用成績(2025年7月4日~)と、

そこから得た学びを公開しています。

これから投資を始める方、運用方法に悩んでいる方の参考になれば幸いです。

前回記事【2025年12月19日】以降、EJHLD(2153)、ハードオフ(2674)、クレスコ(4674)を新たに購入

💰EJHLD(2153)

官公庁案件に強みを持つ総合建設コンサルタント会社。

●事業内容:インフラの「医者」のような存在。

事業の中心は、国や地方自治体が発注する「公共事業」のサポート。道路や橋、河川などのインフラ整備において、以下の役割を担っています。

●建設コンサルタント: 企画・計画から設計、施工管理まで一貫して行う。

●インフラ診断: 老朽化したインフラの調査・診断、補修計画の策定を行います。いわば「インフラの健康診断と治療計画」です。

●防災・環境: 災害対策や環境アセスメント、廃棄物処理の計画など、環境・防災分野にも強みを持っています。

●官公庁依存度が高い: 仕事の多くは国や自治体からの受注です。

●季節変動がある: 公共事業の特性上、年度末(3月〜5月)に売上が集中しやすく、逆に第1〜3四半期は利益が出にくい傾向があります。

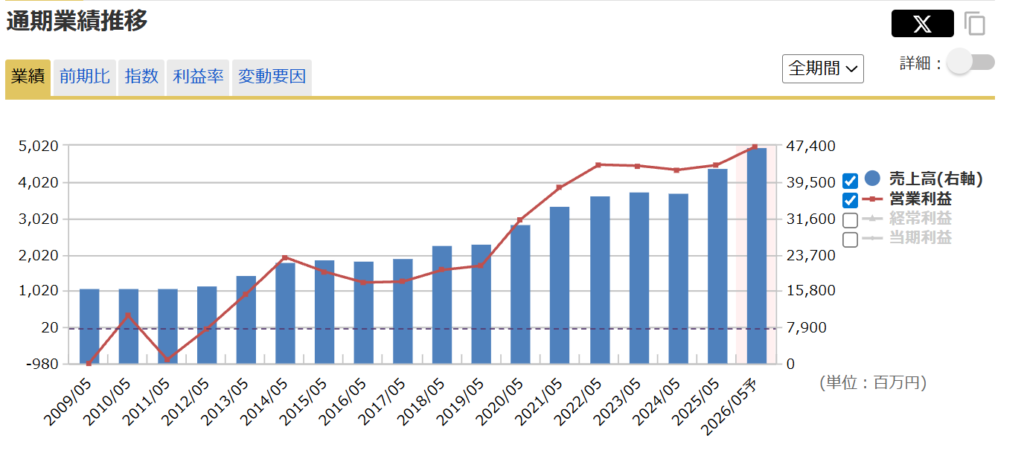

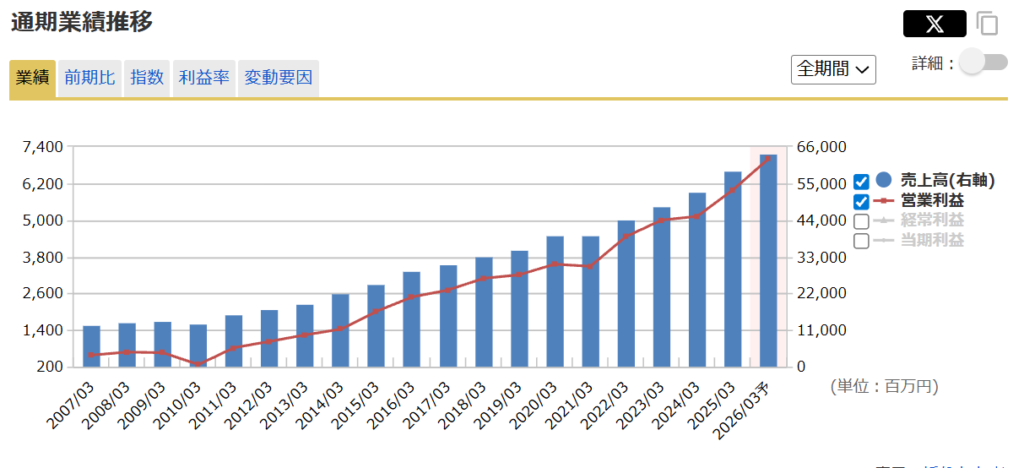

●今後の業績見通し(〜2026年5月期)結論として、通期では「過去最高」の業績を更新する見通し。増収増益を見込んでおり、特にM&A効果(東京ソイルリサーチの子会社化)が寄与しています。

●将来的な成長ストーリー: 同社は現在、中期経営計画「E・J-Plan2027」を推進中で、2028年5月期までにさらに規模を拡大する目標を掲げています。

●重点6分野: 「自然災害・リスク軽減(防災)」「インフラメンテナンス(老朽化対策)」「環境・エネルギー」など、国策と合致する分野に資源を集中させています。

●海外・民間: これまで中心だった官公庁向けに加え、民間企業向けや海外事業(特に東南アジア)の拡大を目指しています。

●長期的見通し: 国土強靭化(防災対策)やインフラ老朽化対策という「国策」の追い風を受けるため、需要は底堅いと考えられます。

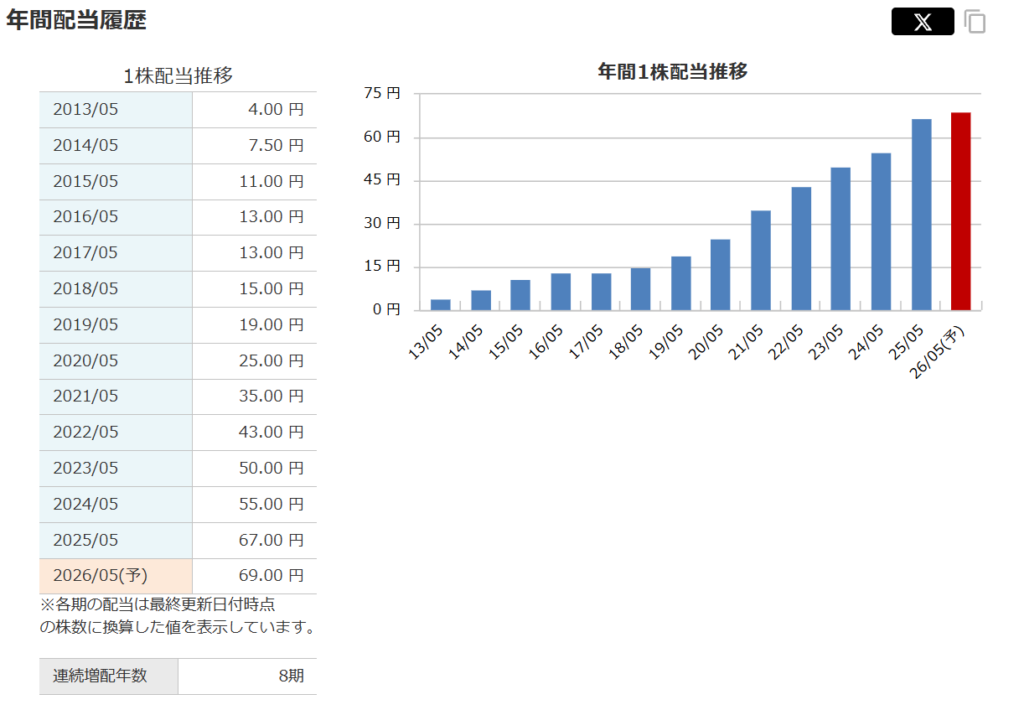

以下のように、増収増益増配銘柄になります。

マネックス証券銘柄スカウターより

マネックス証券銘柄スカウターより

💰ハードオフ(5185)

総合リユースショップ「ハードオフ」グループの総本山であり、新潟県に本社を置く企業。

●現在、業績は絶好調(過去最高益更新中)で、特に海外展開が次の成長エンジンとして注目されています。

●事業内容:リユースの「総合デパート」

事業の柱は、中古品の買取と販売を行う「リユース事業」です。7つのブランドを展開しており、直営店とフランチャイズ(FC)を合わせて国内外に約1,000店舗を展開しています。

●ビジネスモデルの強み:リアル店舗の「買取力」でアプリ(メルカリ等)で売るのが面倒な大型家電や大量の不用品を、「まとめて即現金化」できる利便性が最大の武器です。ジャンク品の収益化で、他社なら廃棄コストがかかる「壊れたもの」を商品として販売できる独自のノウハウがあります。

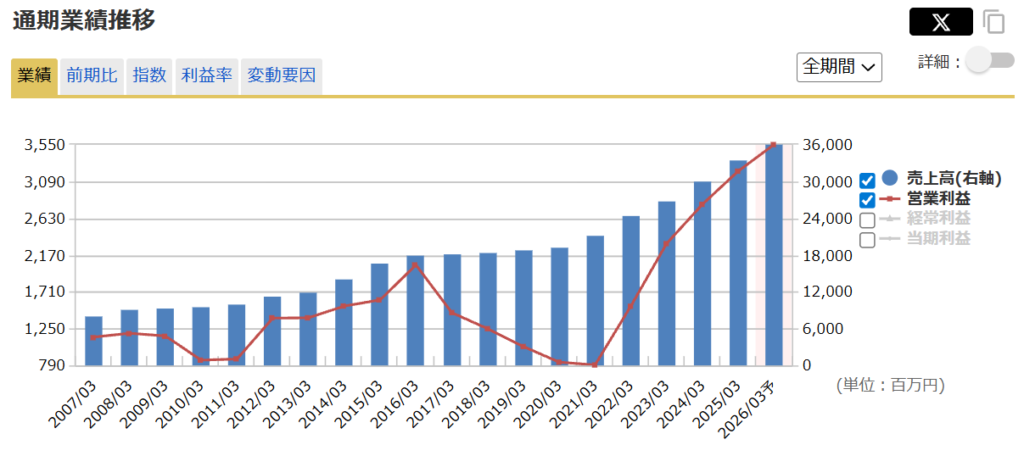

●足元の業績(2025年〜2026年3月期見通し)状況:30期連続増収・4期連続最高益へ

●背景

インフレ(物価高): 新品が高いので「中古で良いものを買う」層が増加。

断捨離ブーム: 「売れるものは売る」意識が定着し、買取(仕入れ)が順調。

インバウンド: 円安背景に、海外観光客がレトロゲームやブランド品を爆買。

●今後の見通しと成長戦略

① 海外展開の本格化(米国・台湾・タイ)現在、最も期待されている成長ドライバーです。

アメリカ: カリフォルニアやハワイなどで店舗展開。「Junk(ジャンク)」文化がDIY好きのアメリカ人と相性が良く、日本式の「きれいに陳列された中古店」が現地で評判を呼んでいます。

台湾・タイ: 親日国であり、日本のリユース品(Used in Japan)への信頼が高いため、急速に出店を進めています。特にタイでは2026年3月頃を目処に現地法人を立ち上げ、東南アジア展開を加速させる計画です。

② 積極的な配当政策(DOE採用)株主還元に積極的です。2026年3月期からは、配当の指標として「DOE(株主資本配当率)6%」を目安にすると発表しました。

③ C2C(メルカリ等)との住み分け

「フリマアプリに客を取られるのでは?」という懸念がありましたが、現在は「共存」できています。送料が高い大型家具、梱包が面倒な大量のホビー、動作確認が必要な楽器が得意で、アプリ疲れした層が店舗に戻ってきています。

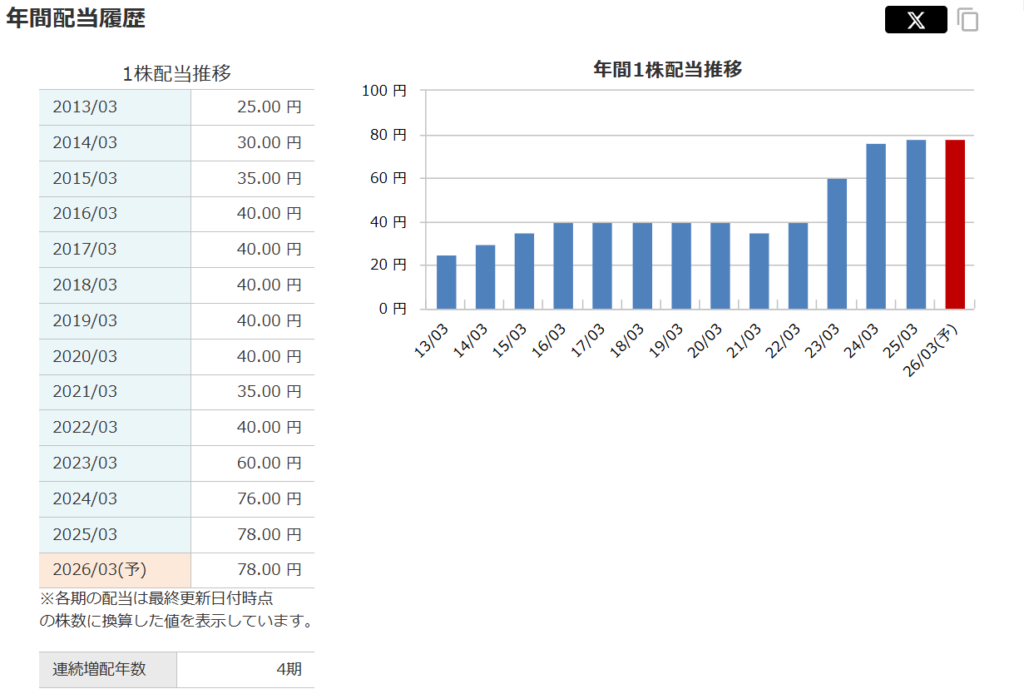

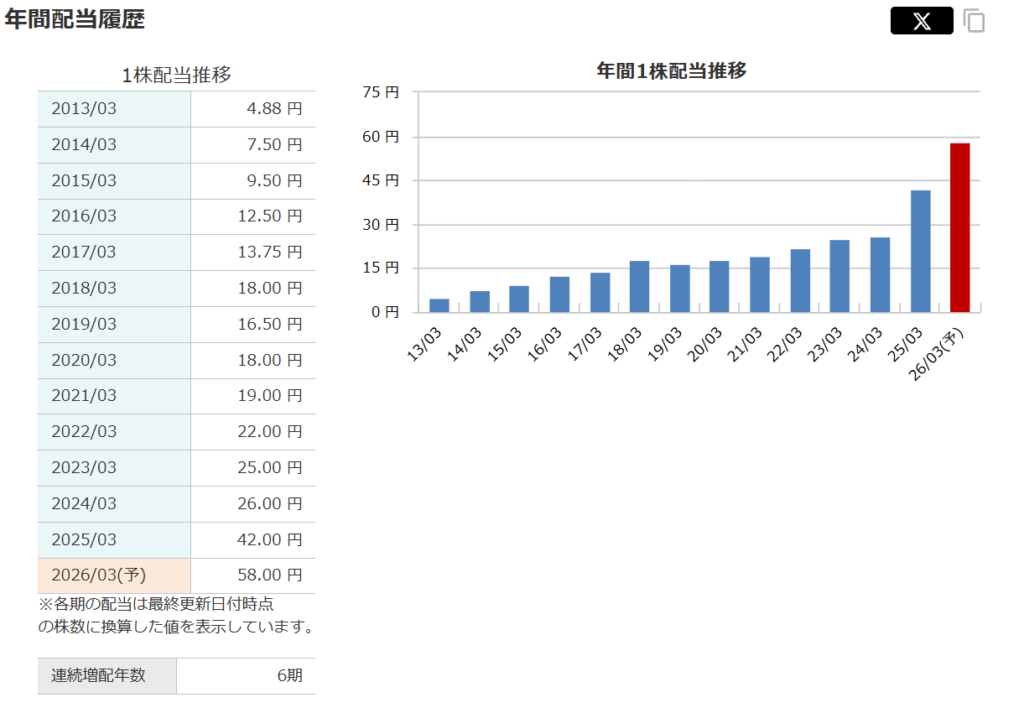

以下のように、業績はきれいに右肩上がりで、2021年に減配がありますが、直近4年増配中です。

マネックス証券銘柄スカウターより

マネックス証券銘柄スカウターより

💰クレスコ(4674)

「金融・旅行・人材業界などに強みを持つ独立系システムインテグレーター(SIer)」であり、現在は「AI・クラウドなどのデジタルソリューション領域」で急成長を図っている企業

① ITサービス事業(売上の約85%)顧客企業のシステム開発・保守運用を行います。以下の3つの柱で構成されており、特定の業界に依存しすぎないバランスの良さが特徴です。

エンタープライズ(約37%): 人材サービス、旅行、航空、公共分野など。特に人材・旅行業界向けに強みを持ちます。

金融(約27%): メガバンクや大手保険会社の基幹システム開発。安定した収益源です。

製造(約21%): 自動車や家電の組み込みソフトウェア(エンベデッド)開発。技術力が問われる分野です。

② デジタルソリューション事業(売上の約15%)今、最も伸びている分野。クラウド(AWSなど)導入支援、AI開発、RPA(業務自動化)などを提供。

●2025年3月期 第2四半期では、M&A効果もあり売上高が前年比約2.2倍と急拡大しています。

●足元の業績(2025年3月期)2024年11月発表の中間決算では、増収増益と堅調です。

●同社は例年、年度末(1〜3月)に検収が集中するため、第3四半期までは進捗率が低く見える傾向がありますが、過度な心配は不要です。

●今後の見通しと成長戦略: 会社側は2026年3月期(来期)に向けて、強気な中期経営計画を掲げています。

① 中期経営計画2026の目標

最終年度(2027年3月期)に以下の達成を目指しています。売上高: 700億円、営業利益率: 11.5%、ROE: 15%。

② 成長のドライバー

M&Aの積極活用。直近では「高木システム」などを子会社化し、新たな顧客基盤と技術を取り込んでいます。今後もM&Aで規模拡大を狙う方針です。

「技術研究所」の存在。独立系SIerとしては珍しく自社に研究所を持ち、生成AIや先端技術の実証実験を繰り返しています。これが高単価なDX案件の受注につながっています。

●リスク要因: エンジニア不足による受注機会の逸失や、人件費高騰による利益圧迫が懸念材料です。単価アップ(価格転嫁)が順調に進むかがカギとなります。

●派手さはありませんが、「特定の親会社に縛られない自由さ」と「堅実な技術力」を併せ持つ優良企業です。デジタル分野の比率が高まるにつれて、市場からの評価(PERなど)も切り上がっていく可能性があります。

以下のように、業績はきれいに右肩上がりで、2019年に減配がありますが、直近6年増配中です。

マネックス証券銘柄スカウターより

マネックス証券銘柄スカウターより

因みに私はマネックス証券の銘柄スカウターまたはスクリーニングで銘柄分析をしています。

以前の記事「マネックス証券「銘柄スカウター」は株式投資家の最強ツール」でも書きましたが、

このツールは本当におすすめです。

口座開設するだけで無料で利用できます。

【2025年12月27日時点】運用成績まとめ

現在、25銘柄(特定口座で14銘柄、NISA口座で12銘柄、北洋銀行は両方の口座で保有)保有で、

東証プライム15銘柄、東証スタンダード10銘柄

💰評価額総額¥12,114,450

💰含み益¥3,885,400

💰配当利回り(時価)4.84%

💰年間配当金(税引き前)¥398,100

💰年間配当金(税引き後)¥335.153

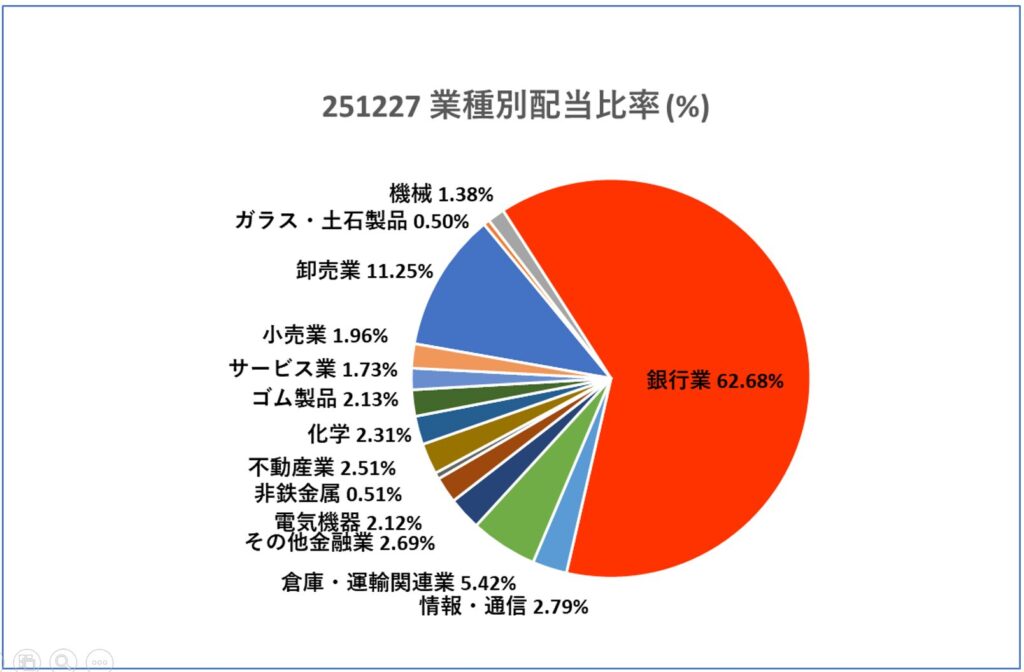

以下のようにポートフォリオが銀行業(北洋銀行)に

偏り過ぎていますが、配当比率は徐々に減ってきています。

今後も分散を心掛けていきます。

投資スタイル

✅ 投資対象:

●日本高配当株(東証プライム、東証スタンダード)

●別途、新NISAの積立投資枠で以下にも投資中(詳細は別記事、TOPIXとS&P500は互角【2025年11月7日 第3回】新NISA投資信託運用記録 をご覧ください)

○三菱UFJ-eMAXIS Slim 米国株式(S&P500)

○三菱UFJ-eMAXIS Slim 国内株式(TOPIX)

✅ 投資方針:

●配当利回り3.0%以上

●減配履歴なし or 安定配当

●売上・営業利益が右肩上がり

●清原達郎氏著「わが投資術」を参考に、ネットキャッシュ比率の高い東証スタンダードの中小型株。

●今後増配余地のある配当性向が低い銘柄

●SBI証券の単元未満株(S株)を利用した分散投資(目標50社、現在22社)

●新NISA枠の成長投資枠をまずは使用。

✅ 投資期間:2024年〜現在

今後の方針と注目銘柄

● 過去記事「【名著書評】株式投資の未来|人気株より不人気株が報われる理由」で書きましたが、過去の事実として、ITやバイオといった成長期待で注目される銘柄よりも、タバコ・エネルギー・生活必需品といった不人気業種の銘柄が長期リターンで大きく勝っていました。

私は、今後も高配当の不人気株を買いたいと思います。

● 年間配当¥4,000,000を目指して、追加投資を継続します。年間配当金>年間生活費を目指します。

● 経済的自由であるサイドFIREを達成し、自分の時間を自由に使えるようになりたいです。

● インデックスファンド投資と高配当投資との比重は、現在で約1:3程度です。今後も積立NISAによるインデックスファンド投資と高配当株投資を行っていきます。

皆様の参考になれば幸いです。

これから投資を始めるなら、まずは証券口座の開設から。

証券会社はSBI証券か楽天証券がおすすめです。

コメント