新NISAでの投資に迷いがある人

「新NISAを始めたいけど何に投資すべきかわからない・・・、

新NISAで投資を始めたけど本当にこのままでいいのか不安・・・、

新NISAにはインデックス投資がいいといわれるが理由が良くわからない・・・・」

本記事ではこういった疑問に答えます。

この記事を書いている私は、投資経験3年で、新NISAでは約300万円ほどの投資を行っています。

新NISAが始まった当初は、私も何に投資すべきか良くわからず、

つみたて投資枠でインデックス投資を行う一方で、成長投資枠で個別株の売買を行っていました。

今考えると非常にもったいないことをしていたと後悔しています。

なので、本記事が新NISAで投資を行う方の参考になれば幸いです。

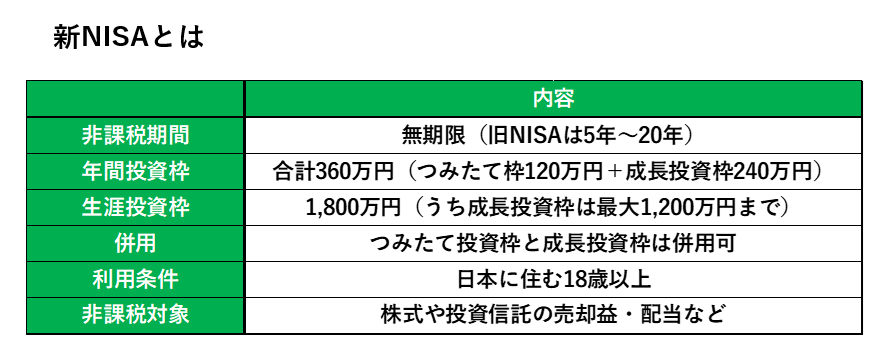

新NISAとは

まず、みなさんご存知のこととは思いますが、

「新NISA(ニーサ)」とは、2024年から始まった日本の新しい少額投資非課税制度のことで、

従来のNISA制度を大きく見直し、使いやすく・長期投資に適した制度として再設計されています。

正式には「新しいNISA制度」と呼ばれます。以下のような特徴があります。

旧NISAと比較して、非課税期間が無期限となったこと、

年間投資枠が160万円から360万円に拡充されたことなどが大きな変更点といえます。

理解しておくべき重要な点として、

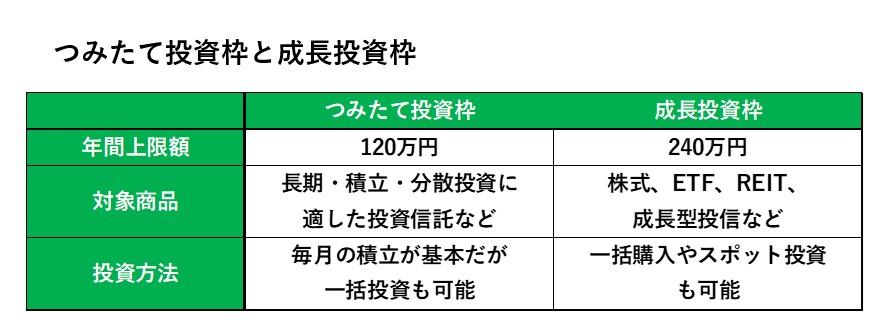

新NISAではつみたて投資枠と成長投資枠があり、

つみたて投資枠では対象商品が「長期・積立・分散投資に適した投資信託など」に制限されています。

投資の目的によって投資すべき対象は変わる

私もそうでしたが、自分の投資目的を深く考えずに、

投資をしている方が意外と多いのではないでしょうか?

投資を始める前の大前提として、

投資の目的によって投資すべき対象は変わります。

当然のことながら、人によって、年齢、家族構成、収入、資産額などは千差万別で、

投資の目的も当然違うと思います。

「投資の目的は、とにかくお金を増やすことでしょ?」

と思う方もいらっしゃるかもしれませんが、

お金を増やす究極的な目的は、増やしたお金を使うことであり、

そのお金をいつ使うつもりなのかで投資方法を変える必要があります。

具体的には、大きく分けて以下の3タイプの人がいるのではないでしょうか?

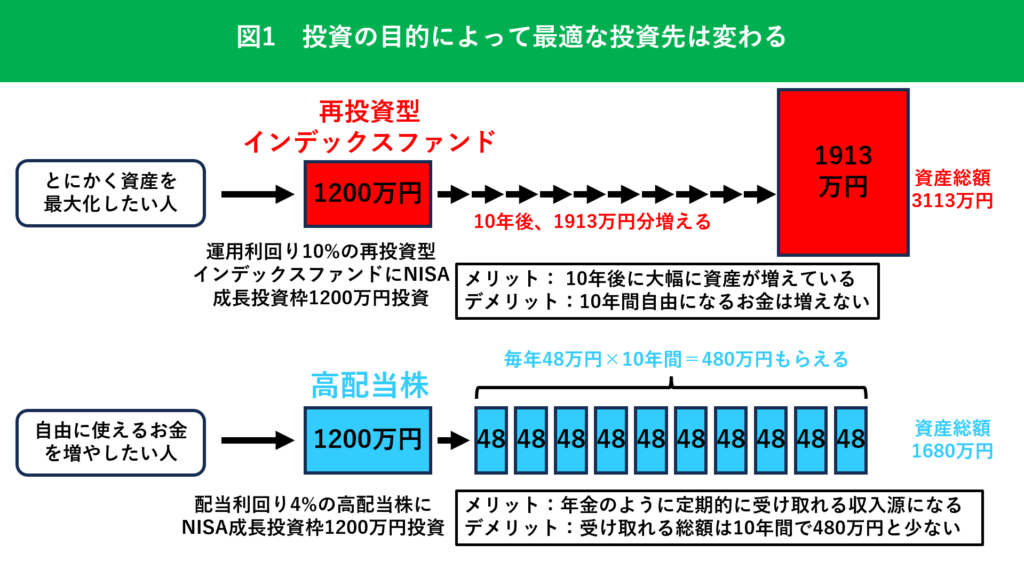

タイプ①(資産増大全振り型):年齢が若く、独身で、時間をかけて資産を最大限増やしたい人

タイプ②(中間型):配偶者と子供がいる中年の方のように、子供の教育費等で現在お金が必要な一方で、自分達の老後資金のためにある程度の資産増大を考える人

タイプ③(年金型):定年退職した年配の方で資産を増やすよりも年金の足しとなる自由になるお金を毎年欲しい人

それぞれのタイプに最適な投資方法は?

タイプ①(資産増大全振り型)の人には、後述するように再投資型インデックスファンドへの投資が最適の方法と考えられます(図1参照)。

これに対して、タイプ③(年金型)の人には、配当利回り4%以上の高配当株に投資する方法が考えられます(図1参照)。

タイプ②(中間型)の人は、上記を様々な配分でMIXする方法が考えられます。

もちろんそれぞれにメリット・デメリットがあります(図1参照)。

資産を最大限に増やしたい場合には再投資型インデックスファンドが最適な理由

私は現在、40代であり、これから教育費が必要となる子供がいます。

なので、前述のタイプ②(中間型)に該当します。

私は、老後資金形成を主目的として、

新NISAの全枠1800万円(つみたて投資枠だけでなく成長投資枠も)を使って、

再投資型インデックスファンドに出来るだけ早く投資したいと考えています。

つまり、老後資金形成については前述のタイプ①(資産増大全振り型)になるということです。

ここで出来るだけ早くと書いたのは、

新NISAの非課税枠を全部使い切るには、

年間投資枠が最大360万円のため、最低5年がかかります。

本当はつみたて投資枠も年初一括投資が可能であるため、実質4年になります。

資産を最大限に増やしたい場合には

再投資型インデックスファンドが最適な理由は以下の通りです。

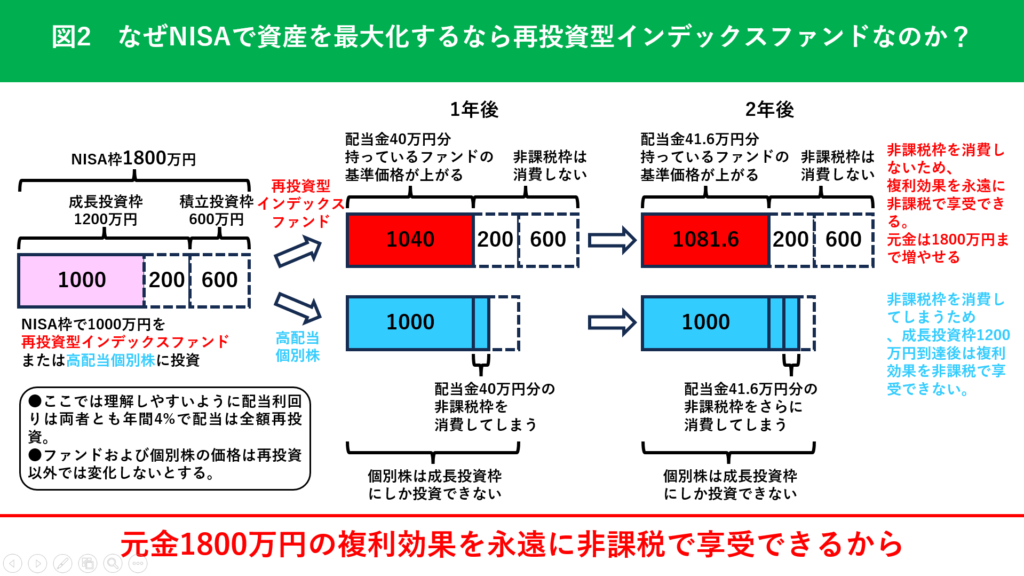

理由①:複利効果を最大化できる(これがもっとも重要な理由です)

再投資型インデックスファンドでは、

得られた配当や分配金がファンド内再投資されますが、

再投資時に新NISAの非課税枠は消費されず、

ファンドの基準価格が上がるのみです(図2参照)。

そのため、新NISAの1800万円の元本に対して

複利効果を永遠に非課税で得られることになります。

これに対して、個別株や分配金受取型インデックスファンドへの投資では

配当金や分配金を再投資する場合にNISAの非課税枠が消費されてしまうため、

NISA枠を使い切った後では、複利効果が得られなくなります。

上記の理由から、NISA枠1800万円を最短の5年間(実質4年間)で使い切ることが、

複利効果を考えると最も合理的な投資法になります。

理由②:インデックスファンドは低コスト(これも結構重要な理由です)

インデックスファンドは市場平均に連動するだけなので、

アクティブファンドに比べて信託報酬(手数料)が圧倒的に安いです。

長期的には手数料の差が含み益に大きく影響します。

理由③:市場平均(TOPIXやSP500などのインデックス)に勝てる人はごくわずか

多くの研究で、長期的にアクティブ運用(投資のプロが個別株を選別して投資する)の大半が

インデックスに負けることが示されています。

再投資型インデックスファンドにより、平均以上を狙わず平均を取りに行く方が合理的になります。

つまり、投資の素人である我々庶民が下手なことをすると

どんどん平均以下の成績となるということです。

理由④:税金の繰延べ効果

新NISAの場合には非課税なので関係ありませんが、

新NISA枠を使わない場合でも、

日本の再投資型インデックスファンドは、分配金が出ない限り、課税されません。

配当金が出るたびに課税される「受取型」に比べ、資産の成長スピードが落ちません。

理由⑤:自動積立と相性が良い

再投資型インデックスファンドは、

基本的に投資タイミングを無視した投資方法になるため、

自動積立+長期運用との相性がいいです。

そもそも、神様のように株が安い時に買って高い時に売ることができるのであれば、

誰もが億万長者です。

以上の理由から、再投資型インデックスファンドは、

長期で資産を最大限増やしたい人、

毎月積み立てて老後資金を作りたい人、

投資の知識がそれほどない人にとって、

「時間」「コスト」「税金」を最大限に活かせる合理的な選択肢になります。

私が後悔していること

メディアでは個別株で億万長者になった個人投資家の方がたくさんいらっしゃいます。

私も株を始めた頃は自分にも出来るのではないかと思い、

得体の知れないグロース株や資源系ETFに危ない投資をしていた時期もありますが、

トータルで1000万円ほど損をして、目が覚めました。

やっていたことはほぼギャンブルと同じでした。

世界三大投資家の一人である「ジョージ・ソロス」の名言に以下のような言葉があります。

「もし投資が楽しいもので、あなたも楽しんでいるようなら、

おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ。」

まさにおっしゃる通りです。

また、新NISAを始めた頃も、

再投資型インデックスファンドが選ばれている理由を理解しておらず、

新NISA枠で個別株を買っていた時期もあります。

使用した新NISA枠が復活するのは残りの枠を使い切った後になりますが、

年間360万円と枠の上限があるため、

実際に復活するのは数年後になります

(本来2年間で新NISA枠720万円を使用できますが、私の場合は最大で440万円しか使用できない計算になります。)。

これは、差額である元金280万円に対する運用利回りを

数年間に渡って得られなくなってしまったことを意味しています。

これが私が後悔していることです。

私は現在、新NISAを初めて1年半ですが、元本290万円に対して、含み益は10万円程度です。

多くの方が、「しょぼい・・・」と思われるかもしれません。

実際私も「しょぼい・・・」と思いますが、

複利効果が出てくるまでには時間がかかります。

私は、十年後とはいわず、数年後には大きな含み益になっている可能性が高いと考えています。

2024年の前半は日米の株価が大幅に上昇しましたが、

2024年8月の「令和のブラックマンデー」、2025年4月の「トランプ関税ショック」

と2度の大暴落が短期間に起こりました。

これは世界経済が大きな時代の転換期にあるからでしょうか。

特に日本は30年ぶりのインフレ局面を迎えています。

私は、株が上がる理由はあっても、下がる理由はない状況と考えています。

今は、日本株が本格的に上昇してしまう前までに、どれだけ多くの資金を投入できるか

が大事だと考えています。

だから、株は上がって欲しいが、まだ本格的に上昇しないでほしいという複雑な心境です。

いずれにしても、この記事がこれから新NISAを始める方や新NISAでの投資先に迷いがある方の

お役に立てれば幸いです。

コメント